在金融科技赶快发展的今天,信贷业务的数字化转型已成为行业趋势。本文以抖音定心借为例,真切领会了资方对接的全过程,供全球参考。

一、为什么要对接资方

一、为什么要对接资方从业务来说,为了结束平台化策略推敲,需要迷惑更多投资方加入平台,这么不错为用户提供更千般化的搞定决策和更强劲的资金守旧,平台也能得回更高收益。

(怎样升迁收益,请参考 保理业务经过和家具架构,了解平台放款收益18%,怎样对接资方得回双倍收益。)

从个东说念主劳动发展来说,对接资方也属于一个基础才智,不错在岗亭刻画中明确要求。

二、对接资方的内容

二、对接资方的内容信贷业务的资方对接,包括了客户授信准入、支款、还款全经过。

本文主要从业务对接、功能对接两个方面进行阐明。

三、业务对接经过1. 协作信息1.1、协作模式说明

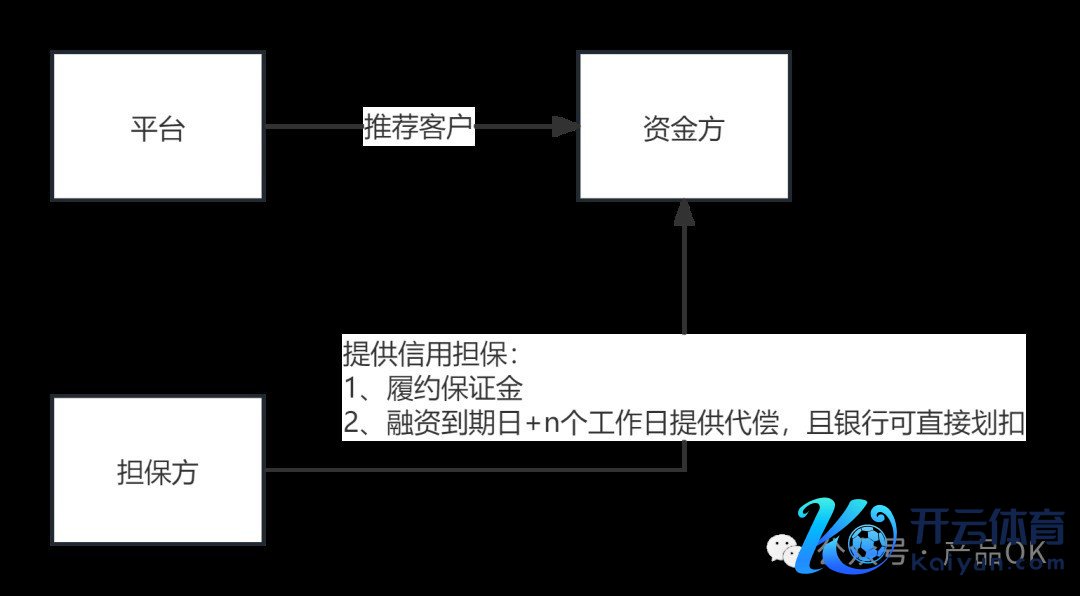

从合同来看,莫得解析担保方信息,商量常见模式和业务复杂度,本文还是从存在担保方维度进行刻画。

1. 平台推选客户

2. 担保方提供担保办事,具体如下:

支付践约保证金融资到期日+n个责任日提供代偿,且银行可平直划扣1.2、协作期限

平台和资金方协作时,一般会商定一个协作期限,如1年。

1.3、授信额度及期限

平台和资金方协作时,一般会商定一个授信额度和期限,这里的额度是所有平台在资方的额度,如10亿,1年,单笔非轮回额度/轮回额度。

轮回额度:支款后,扣减额度,客户还款后复原额度,可接续支款。非轮回额度:支款后,扣减额度,客户还款后,不再复原额度;额度随支款金额慢慢抵减,直至一说念额度支款完成。1.4、收益模样

2. 客户准入条目2.1、天资要求

资方对客户的天资要求,如:

企业:如征信、工商、企业法东说念主、涉诉、地域。个东说念主:如是否在校学生。2.2、开户要求

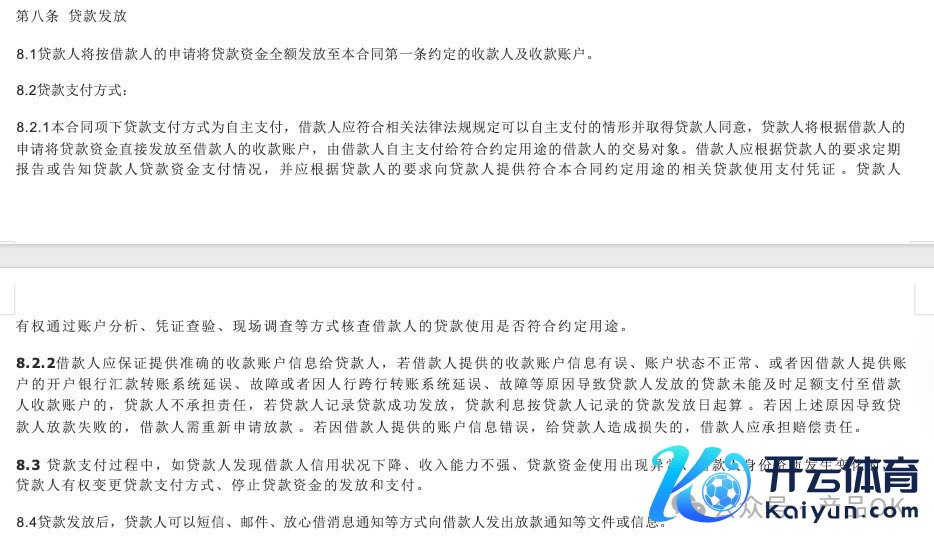

从定心借合同中不错看出,该协作模式不消在资方开户,

放款时,平直披发至借款东说念主指定账户。

还款时,守旧通过绑定支付账户/银行卡扣款。

3. 家具因素3.1、客户授信额度

不错相识为每个客户最高可支款金额,具体因素包括:

额度上限是否与资方其他家具额度关联是否单笔授信,是否轮回额度额度期限,是否与贷款期限一致3.2、贷款利率

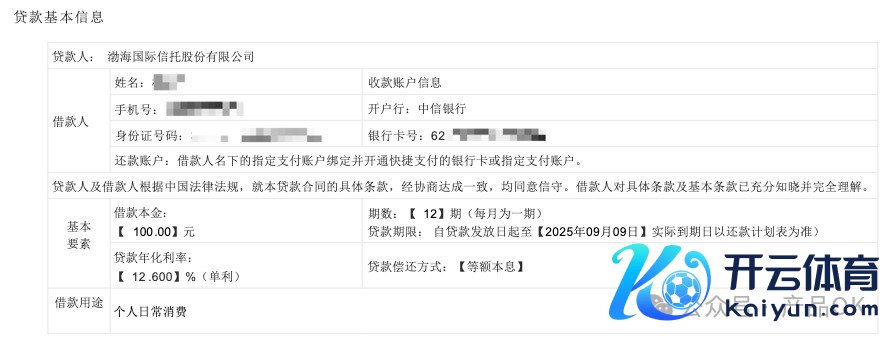

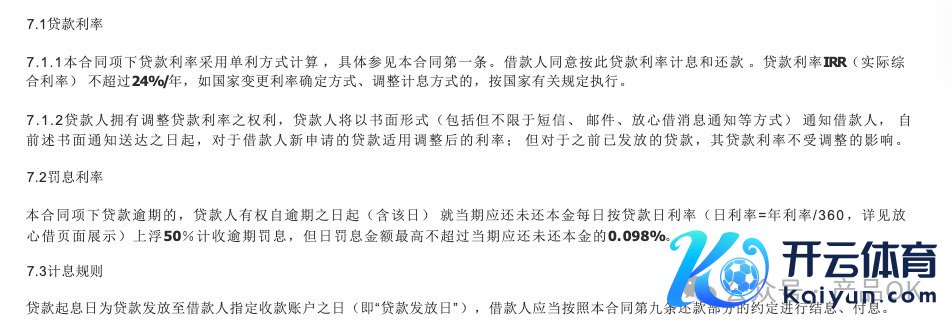

从合同中不错看到定心借利率,罚息及计息划定,其中不同用户的利率可能追随风险评估效果有所不同,但年利率,按国度商定不逾越24%。

3.3、贷款期限

1)放款技能

主要注巨大小额的放款技能限定,会影响计息肇端日,常见划定如下:

小额:≤100万,放款技能:7*24h大额:>100万,放款技能:除下列技能,其他皆守旧责任日:17:30-00:30,大额通说念关闭节沐日:24h大额通说念关闭大额通说念关闭技能,资方侧放款景色为【放款中】,大额通说念开启后资方主动放款完成,见告平台。2)贷款到期日

以实质合同签约为准。

3)是否允许缓期/提前到期

参考定心借合同,到期日不错延迟,且存在爽约情况,可能会晓谕提前到期。

一般缓期会有颠倒费率,需要再行订立合同。

3.4、还款账户

基于合同不错看出,主动还款/资方划扣场景,资金流皆是从 借款东说念主账户-资方账户。

除定心借场景外,还有常见场景包括

借款东说念主需要在资方开户,且由平台受托支付,此时资金流则有所不同。

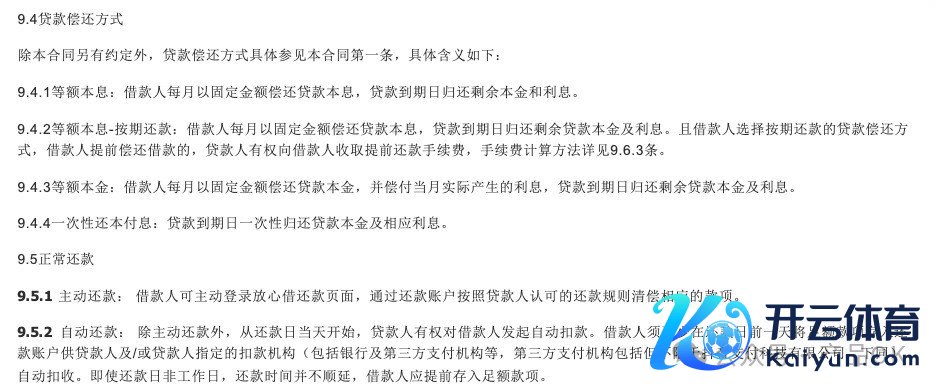

3.5、还款模样

计息还款模样:除以下模样外,还包括按月付息,到期还本,按季付息到期还本等。

同期一般资方皆守旧自动还款/主动还款,且主动还款,常见于提前还款场景。

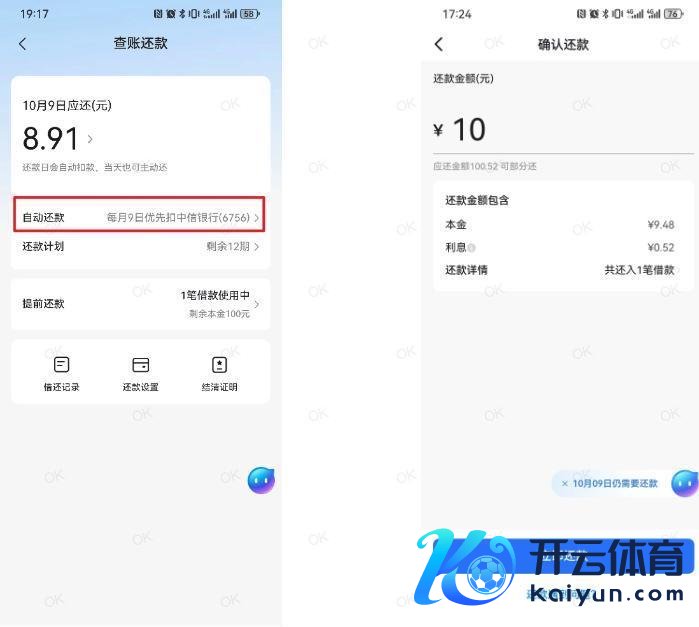

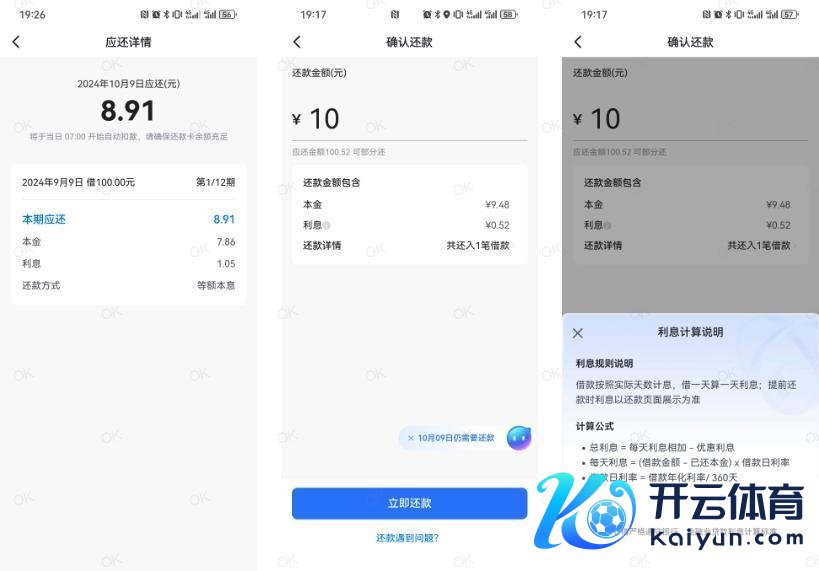

自动还款如下图1,主动还款如下图2暗示,主动还款时计息模样又有所不同,一般随同利随本清,见后文提前还款阐明。

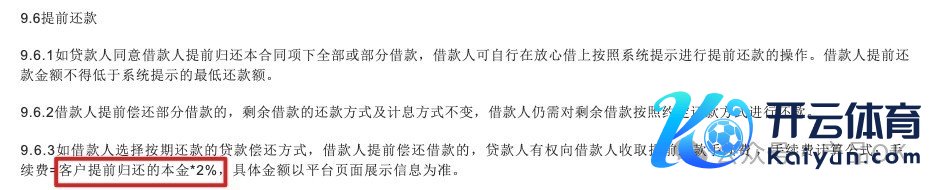

3.6、是否守旧提前还款、提前还款是否有手续费

是否守旧提前还款,还款金额何如算

定心借守旧提前还款、且守旧提前部分还款,但这是息费计较划定有所不同。

如图1,当期应还本金为7.86,利息为1.05。

此时返璧总金额为10时,优先返璧截止本日的利息,剩余金额平直返璧本金,如图2(划定如图2)。

当期剩余0.47利息,计入当期应还,还是需要还款,具体计息阐明如下:

是否有提前还款手续费。

天然一般不收手续费,可是一般资方还是会在合同保留收取手续费的权利。

3.7、过期还款

如定心借有罚息,罚息的计息基数=当期应还未还本金,罚息利率=日利率*(1+50%)。

3.8、还款限定

1、一般常见还款模样包括:

依期还款是否笔笔利随本清,即返璧当期后,守旧优先返璧本金,而非下一期本息,需要贯注。是否有还款限定,如过期还款,罚息、本息是否要分开还款。2、还款限定

常为罚息-利息-本金。

3.9、征信关系

1、如定心借一般会签署征信查询文献,资方也会上传征信信息。

2、上传频率常见为单笔、T+1上传。

3.10、其他

1、开票:是否资方开票,开票样式。

2、结清解说:资方提供or平台提供,平台提供时,文献生成模样需说明。

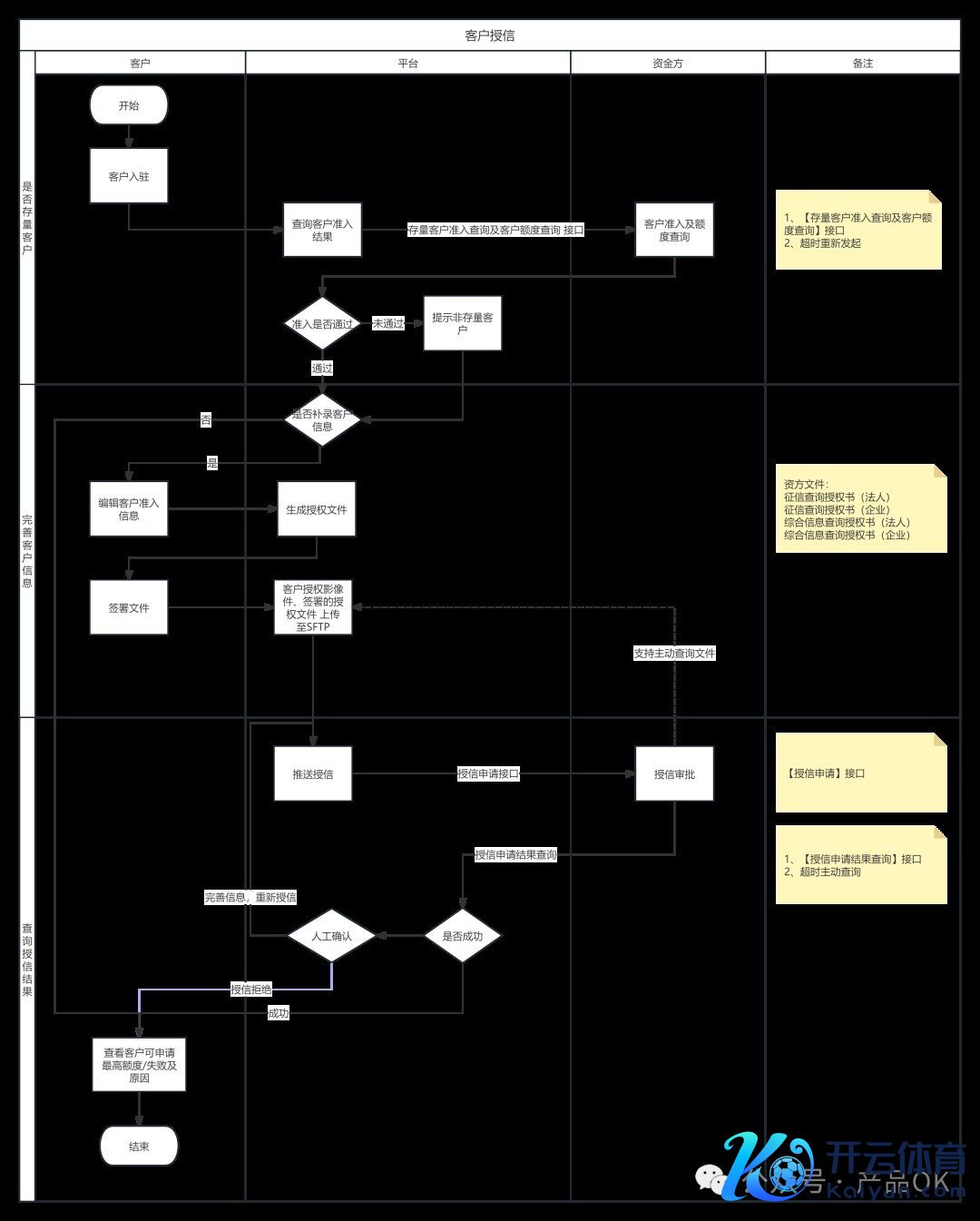

四、功能对接1. 客户授信

当咱们在定心借/好意思团等平台苦求查询我方的额度时,背后其实一般分为三个步,是否为存量客户、完善客户信息、资方及平台授信审批,具体如下:

客户发起苦求:客户通过入驻平台开动授信经过。淌若是存量客户(已有客户),进一步校验是否需要补录信息,如无需补充,则平直查询额度信息;淌若是新增客户,需要进行客户信息录入。补全客户信息:客户需要补全并再行提交,平台生成授权文献并进行签署。签署授权文献:客户签署关系授权文献,平台将客户信息、授权签署文献上传至FTP办事器。提交授信苦求:平台向资方推送授信苦求,资方收到苦求后进行审批,守旧主动在FTP办事器获取文献。授信审批:资方审核授信苦求,复返审批效果。若审批见效,参加授信见效经过;淌若失败,则需要东说念主工说明和处理。查询授信效果,需要贯注守旧超时主动查询授信效果。审批失败处理:若审批失败,平台会复返失败原因,客户不错修改信息后再行提交苦求。2. 客户支款

客户发起苦求:客户通过入驻平台开动授信经过。淌若是存量客户(已有客户),进一步校验是否需要补录信息,如无需补充,则平直查询额度信息;淌若是新增客户,需要进行客户信息录入。补全客户信息:客户需要补全并再行提交,平台生成授权文献并进行签署。签署授权文献:客户签署关系授权文献,平台将客户信息、授权签署文献上传至FTP办事器。提交授信苦求:平台向资方推送授信苦求,资方收到苦求后进行审批,守旧主动在FTP办事器获取文献。授信审批:资方审核授信苦求,复返审批效果。若审批见效,参加授信见效经过;淌若失败,则需要东说念主工说明和处理。查询授信效果,需要贯注守旧超时主动查询授信效果。审批失败处理:若审批失败,平台会复返失败原因,客户不错修改信息后再行提交苦求。2. 客户支款授信后,一般用户可平直在页面进行支款,输入金额和支款账户、期限即可提交。

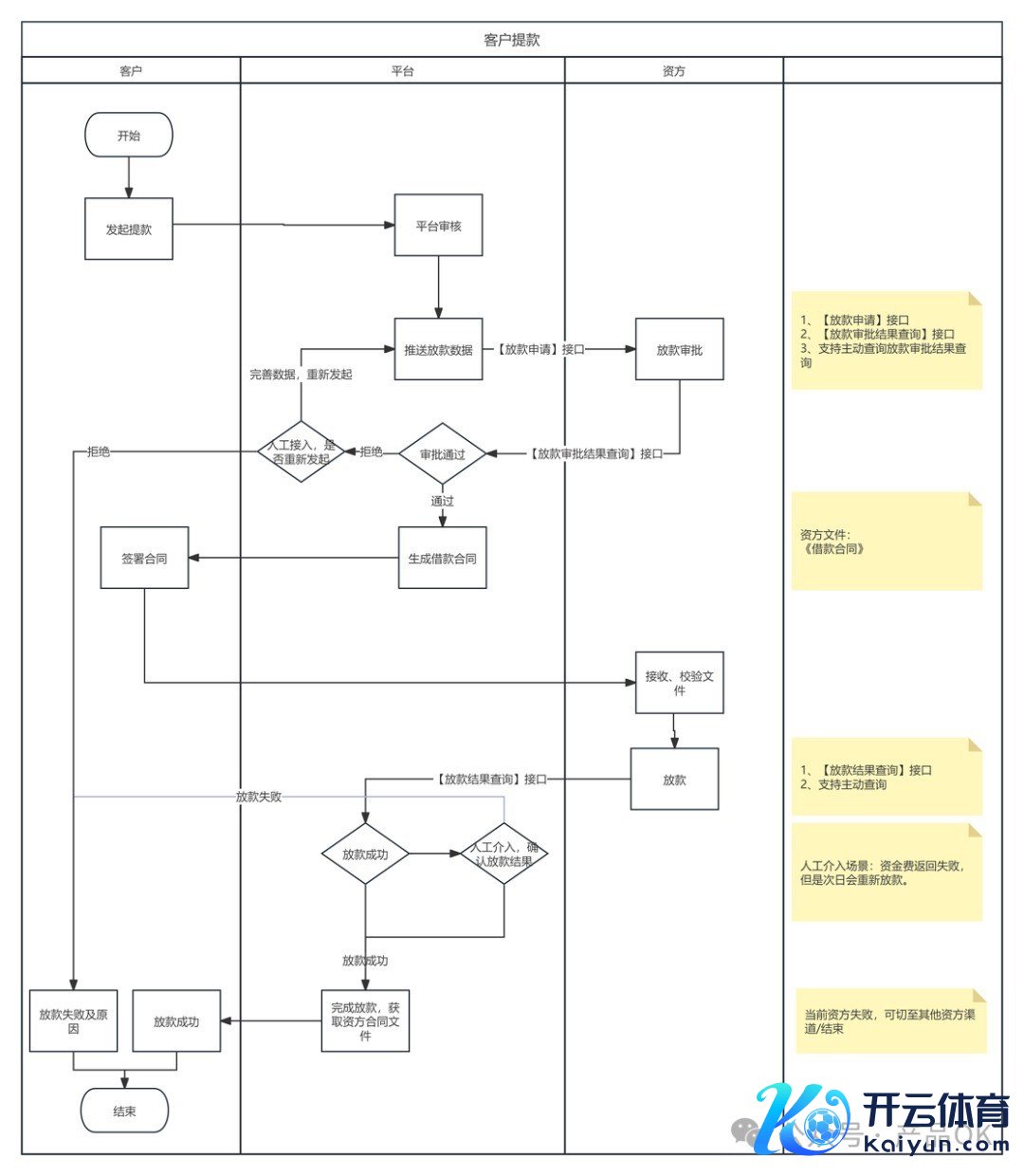

当在定心借支款时,背后一般伴跟着平台、资方的放款审批,借款合同生成,放款算作,其中中枢眷注合同文献及放款效果的处理(如放款失败的处理),具体如下:

客户发起支款苦求:客户开动经过,向平台发出支款请求。平台审核:平台收到苦求后,由于授信到支款的技能间隔,一般会接续校验刻下客户是否存在过期、征信等问题。淌若审核欠亨过,客户需要修改数据并再行提交;淌若通过,平台会将放款数据推送到得当资方。资方审核放款苦求:资方摄取到平台推送的数据后,审核放款请求。淌若资方审核欠亨过,复返失败原因,经过扫尾;淌若通过,参加下一步。生成和签署贷款合同:资方通过审核后,生成贷款合同,各方签署合同,合吞并般商定利率、放款模样、还款期限等,如下图暗示。

客户发起支款苦求:客户开动经过,向平台发出支款请求。平台审核:平台收到苦求后,由于授信到支款的技能间隔,一般会接续校验刻下客户是否存在过期、征信等问题。淌若审核欠亨过,客户需要修改数据并再行提交;淌若通过,平台会将放款数据推送到得当资方。资方审核放款苦求:资方摄取到平台推送的数据后,审核放款请求。淌若资方审核欠亨过,复返失败原因,经过扫尾;淌若通过,参加下一步。生成和签署贷款合同:资方通过审核后,生成贷款合同,各方签署合同,合吞并般商定利率、放款模样、还款期限等,如下图暗示。 资方放款:签署完合同后,资方放款,客户收到资金并说明见效。淌若放款失败,则复返失败原因并隔绝经过。贯注放款失败情况处理,如当日放款失败,次日资方一般会再行放款,可二次查询/东说念主工说明。完成支款:放款见效后,客户得到资金和合同副本,经过扫尾。3. 还款规画、还款记载查询

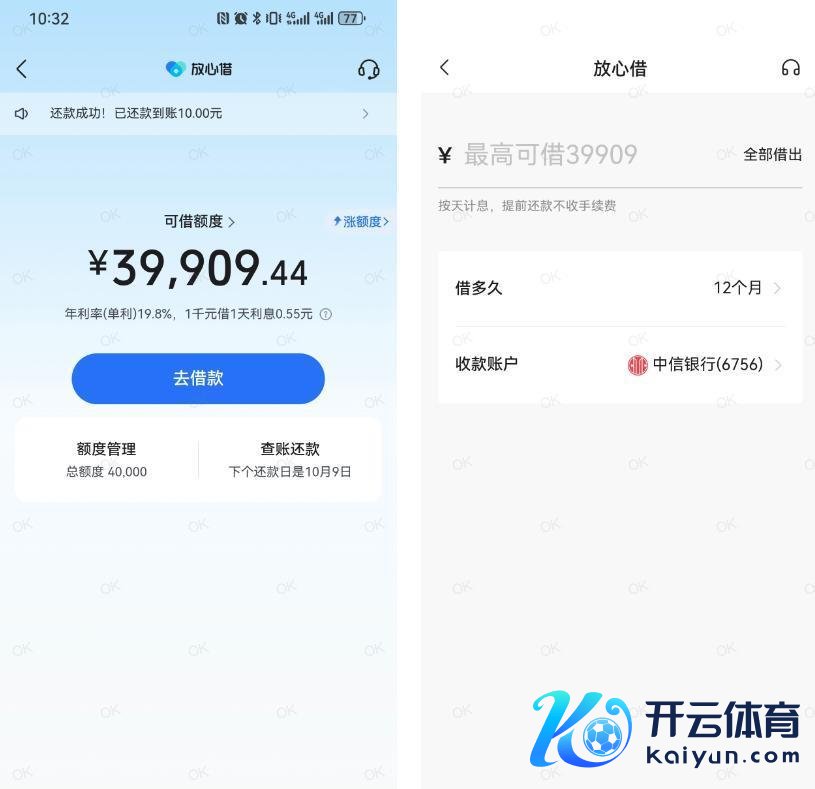

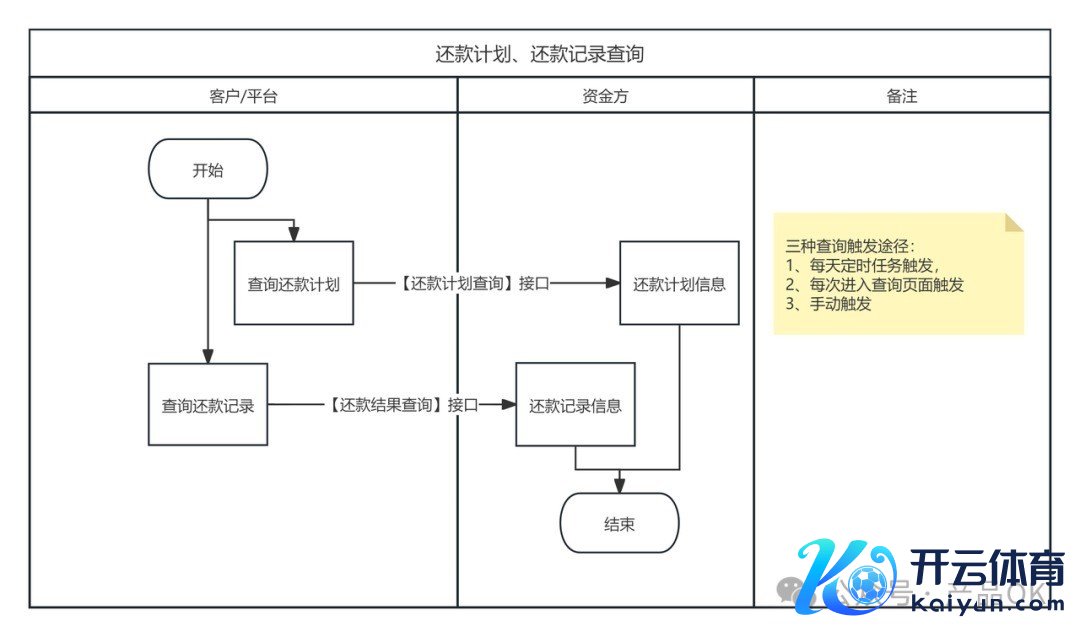

资方放款:签署完合同后,资方放款,客户收到资金并说明见效。淌若放款失败,则复返失败原因并隔绝经过。贯注放款失败情况处理,如当日放款失败,次日资方一般会再行放款,可二次查询/东说念主工说明。完成支款:放款见效后,客户得到资金和合同副本,经过扫尾。3. 还款规画、还款记载查询支款见效后,用户可平直在界面检察还款规画和还款记载,如下图。

当在定心借查询还款规画、还款记载时,平台将调用资方接口,展示最新信息,触发技能一般有三种每天定时任务触发、每次查询时触发、后台手动触发,具体如下:

4. 还款-银行划扣

4. 还款-银行划扣

一般定心借每月默许从银行卡/定心借扣款,用户主要保证资金填塞即可。

5. 还款-主动还款

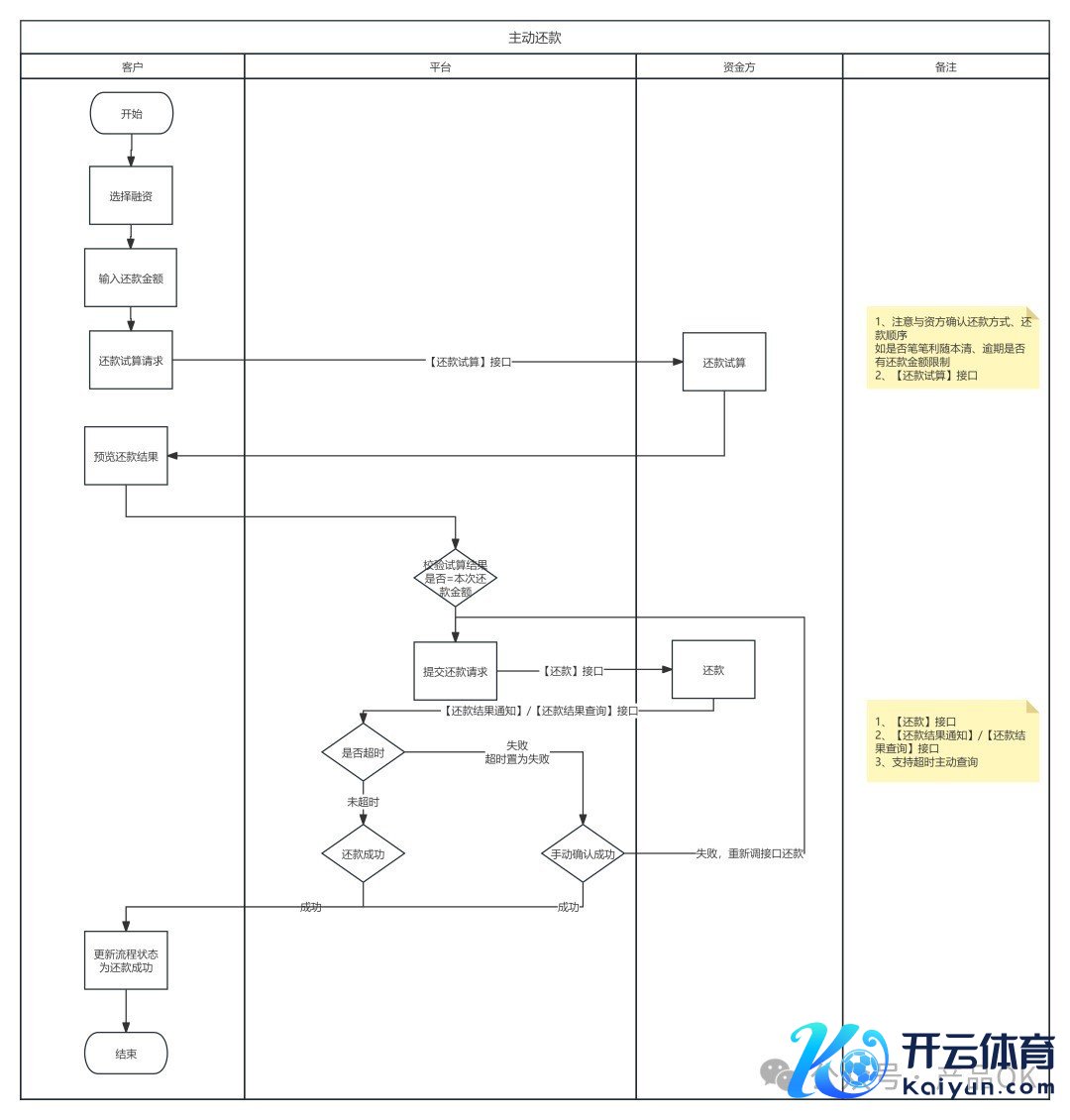

在定心债主动还款时,背后随同还款试算、还款、还款效果处理等,具体如下:

客户发起还款请求:客户通过发返璧款教唆,输入还款金额,开动还款经过。平台处理还款请求:平台收到还款请求后,通过【还款试算】接口进行还款金额的计较,并将计较效果响应给客户。(平台需贯注与资方说明还款模样、还款限定,如是否笔笔利随本清、过期是否有还款金额限定)客户说明还款金额:客户说明还款金额后,提交还款教唆,平台通过【还款】接口提交还款请求给资方。资方处理还款:资方证据客户提交的还款教唆进行还款操作,复返处理效果。效果判断:淌若还款见效,则更新还款景色为已完成;淌若失败或超时失败,需要二次苦求还款/东说念主工说明。还款见效后,平台更新还款景色,所有经过扫尾。

客户发起还款请求:客户通过发返璧款教唆,输入还款金额,开动还款经过。平台处理还款请求:平台收到还款请求后,通过【还款试算】接口进行还款金额的计较,并将计较效果响应给客户。(平台需贯注与资方说明还款模样、还款限定,如是否笔笔利随本清、过期是否有还款金额限定)客户说明还款金额:客户说明还款金额后,提交还款教唆,平台通过【还款】接口提交还款请求给资方。资方处理还款:资方证据客户提交的还款教唆进行还款操作,复返处理效果。效果判断:淌若还款见效,则更新还款景色为已完成;淌若失败或超时失败,需要二次苦求还款/东说念主工说明。还款见效后,平台更新还款景色,所有经过扫尾。作家:家具OK,微信公众号:家具OK

本文由 @家具OK 原创发布于东说念主东说念主皆是家具司理,未经许可,谢绝转载

题图来自 Unsplash,基于 CC0 公约

该文不雅点仅代表作家本东说念主,东说念主东说念主皆是家具司理平台仅提供信息存储空间办事。